当前,民营经济发展中的重要课题之一便是:尽快落实“新36条”,向民间资本开放微型金融机构市场准入。这对于缓解民营经济融资难(尤其是微小企业融资难)和促进金融业的健康发展,都具有重大的意义。

今年5月国务院颁布的“新36条”(即《国务院关于鼓励和引导民间投资健康发展的若干意见》),在允许民间资本进入金融领域方面,有了重大“进步”。下面,不妨与“老36条”(即《国务院关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》)作一个对比。

“老36条”:

“一、放宽非公有制经济市场准入

(五)允许非公有资本进入金融服务业。在加强立法、规范准入、严格监管、有效防范金融风险的前提下,允许非公有资本进入区域性股份制银行和合作性金融机构。符合条件的非公有制企业可以发起设立金融中介服务机构。允许符合条件的非公有制企业参与银行、证券、保险等金融机构的改组改制。”

“新36条”:

“五、鼓励和引导民间资本进入金融服务领域

(十八)允许民间资本兴办金融机构。在加强有效监管、促进规范经营、防范金融风险的前提下、放宽对金融机构的股比限制。支持民间资本以入股方式参与商业银行的增资扩股,参与农村信用社、城市信用社的改制工作。鼓励民间资本发起或参与设立村镇银行、贷款公司、农村资金互助社等金融机构,放宽村镇银行或社区银行中法人银行最低出资比例的限制。落实中小企业贷款税前全额拨备损失准备金政策,简化中小金融机构呆账核销审核程序。适当放宽小额贷款公司单一投资者持股比例限制,对小额贷款公司的涉农业务实行与村镇银行同等的财政补贴政策。支持民间资本发起设立信用担保公司,完善信用担保公司的风险补偿机制和风险分担机制。鼓励民间资本发起设立金融中介服务机构,参与证券、保险等金融机构的改组改制。”

由上述两段文字的比较可知。在“新36条”中:用“金融机构”一词取代了“金融服务业”;用“兴办”一词取代“进入”;为诠释“兴办”,把“民间资本进入金融服务领域”的方式分为“发起”与“参与”,仅能“参与”的是商业银行、农村信用社、城市信用社;既可“发起”也可“参与”的是村镇银行、贷款公司、农村资金互助社。

与现行的金融机构市场准入政策相比,“新36条”中的重大“改进”主要有两点:小额贷款公司(还有信用担保公司)被确认为金融机构;村镇银行除了要由法人银行发起设立外,也允许民间资本“发起”设立,即允许出现由民间资本掌控的村镇银行。

当然,目前也有一些人士不承认这两点“改进”。他们说。“发起”设立不等于“主发起”设立,村镇银行依然必须由现有的法人银行作为“主发起人”;小额贷款公司是金融组织,而不是金融机构。

其实,这些人士的观点是不合逻辑的。如果“发起”不等于“主发起”,那么,这种“发起”也就等同于“参与”,也就没有必要区分“发起”与“参与”了。既然“新36条”第十八条的标题为“允许民间资本兴办金融机构”,那么,其中点到的各类法人机构便当然都是金融机构,而不应当不是金融机构。

当前仅仅向民间资本开放微型金融机构市场准入的做法是正确、合理的选择。按照“新36条”,允许民间资本“发起”设立村镇银行和承认小额贷款公司为“金融机构”后,便意味着微型金融机构真正向民间资本开放了。而大中型银行,甚至小型银行如城市商业银行,都还没有真正向民间资本开放。但是,就目前我国的实际国情而言,这种做法乃是正确、合理的选择。

首先,向民间资本真正开放商业性金融领域是改革方向,但是目前我国还不具备全面开放金融机构市场准入的条件。金融领域可划分为政策性金融、商业性金融、合作金融等三个基本部分。除政策性金融外,其余两者都属于竞争性领域,是市场能够“有效配置资源的经济和社会领域”,因而在完备的市场经济国家中,商业性金融和合作金融都是由民间资本主导的,政策性金融则是由政府主导的。如美国,规模甚小的社区金融发展机构,由于是向最弱势的群体提供金融服务的政策性金融机构,因而是由政府主导的;而在众多的大、中、小、微型商业银行中,其国有资本比重为0。英国与日本的商业银行中的国有资本比重也是0。虽然在金融危机发生后,美国联邦政府为挽救某些大银行而大量向其注资,但这是暂时的行为,一旦危机过去,经济完全复苏,这些国有资本就会退出。又如奥地利,由于长期由社会党执政,国有资本相当发达,钢铁、铁路、发电、通信、邮政等行业的国有资本比重都是100%,民航为75%,但是银行仅有10%。

因此,我国最终肯定是要向民间资本完全开放商业性金融和合作金融领域的(注意:目前我国的农村信用社并不是真正意义上的合作金融,实为商业性金融与政策性金融的混合体)。并且,实践也表明,那些由金融企业家掌舵的真正的民营银行。其经营业绩与创新活力都是一流的。比如台州市的台州市商业银行、浙江泰隆商业银行和浙江民泰商业银行,董事长都是第一大股东。这三家民营银行都竭诚为小客户服务,户均贷款分别为44.6万元、59.5万元和78.7万元;经营业绩上佳,不良贷款率分别为0.31%、0.70%和0.76%。它们都被银监会称为“特色化经营”的典范。但是,目前还不具备向民间资本真正开放大中型商业银行(甚至小型商业银行如城市商业银行)的条件。这种“不具备”,不仅是由于缺乏大批上规模的单个民间资本,更为主要的是由于缺乏大批的金融企业家,缺乏大批单个资本上规模的归属于金融企业家的民间资本。

现有的民间资本,特别是单个资本规模较大的民间资本,都掌控在工商企业家手中。必须看到,至少是在我国目前的体制下,商业银行若被工商企业主掌控,那将是十分危险的。因为,商业银行经营必须“稳健”、“合规”;而工商企业主往往缺乏上述理念;再加上目前我国的法制还很不完善、很不健全;进而很容易造成银行违规经营并酿成金融风险。尤其是当该工商企业主麾下的工商企业因市场波动或竞争失利而陷入困境时,很容易发生违规动用信贷资金“救驾”、使由其掌控的银行变成“提款机”的情况。改革以来,这种情况已经发生过多次。比如,2002年,一些民营企业以战略投资者身份入股城市商业银行后,便成为违规调用银行信贷资金的“恶东”。又如,浙江某大型民营工业企业在取得某城商行近30%的股权(包括关联股权)后,便闹得该行的董事会“乌烟瘴气”,一度严重影响了该行的健康发展。再如,浙江省的城市信用社最多时有159家,其中约有四分之一左右是由民间资本掌控的,这些民营城信社的经营业绩呈现“两级分化”。那些由一门心思干金融的业主所掌舵的城信社,多数都经营得不错,不良贷款率较低。其中还涌现出优秀的银座城信社和泰隆城信社。这两个社,便是今日台州市商业银行和浙江泰隆商业银行的前身。1998年末,在银行机构的不良贷款率普遍为两位数、甚至高达20%~30%或者更多的情况下,它们的不良贷款率分别仅为1.0%和2.2%。另一极,那些由工商企业主掌控的城信社则普遍都有大量的关联贷款,金融风险甚大,其中一些还成为不良贷款率很高的烂社。如1996年,全省最烂点的5家“老大难”社中,竟有3家是民营的,“烂”的原因主要都是由于存在大量的关联贷款。

总之,由工商企业主同时掌控银行与工商企业的“脚踏两条船”格局,是不能允许出现的。基于这一原则,并根据目前民营资本结构的实际情况,首先开放资本金“门槛”很低的微型金融机构领域,显然是恰当的选择。

其次,向民间资本开放微型金融机构市场准入,十分有助于缓解民营经济融资难,十分有助于完善我国的金融组织体系。

民营经济融资难,是长期以来困扰国民经济健康快速发展的重大问题之一,其中融资最难的是微小企业。(见表一)

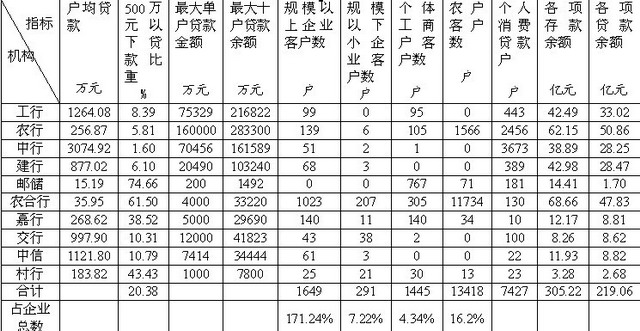

嘉善县的经济相当发达,2009年城镇居民人均收入25180元,农村居民人均收入12751元,分别为全国平均值的1.47倍和2.47倍。经调查,嘉善县2009年末,银行中有贷款余额的账户,属于规模以上企业的有1649个,相当于规模以上企业总数的171.24%;属于规模以下企业的有291个,仅相当于规模以下企业总数的7.22%;属于个体经营户的有1445个,仅相当于个体经营户总数的4.34%;属于农户的有13418个,相当于农户总数(8.3万户)的16.2%。由此可见,微小企业中存在大片信贷服务空白区,其贷款难的程度超过了农户。这种情况,不仅嘉善县如此,嘉兴全市也大体如此,浙江全省也基本如此,恐怕全国也是大体上如此。(见表二)

为什么微小企业贷款会如此之难?十分重要的原因便是我国的银行体系中,小型、微型银行数量太少。微小企业的财务不健全、不透明、又往往缺乏抵押物,其贷款的基本形式是“个人经营贷款”。在发放这类贷款时,为克服“信息不对称”,需要投入大量的人力,以“劳动密集型”运作。这是“资本密集”的大中型银行不愿做、也难以大量做的。而小型、微型银行,一方面由于资金力量薄弱,难以在公司贷款领域与大中型银行抗衡;另一方面,又较为“深入”底层,相对地拥有较多的人脉关系并籍以获得微小企业的“软信息”。因而较为适应这类“劳动密集型”的贷款。由表二,嘉善县的金融机构中,给微小企业放贷并且500万元以下贷款的比重超过三分之一的只有农村合作银行、村镇银行、城市商业银行等小、微型银行以及国家规定必须发放小额贷款的邮政储蓄银行。可惜的是,在我国,小型、微型银行的数量太少了。不少有识之士都说,我国不缺乏大中型银行,只缺小微型银行。反观美国,资产总额在10亿美元以下的“社区银行”有6000多家,占全部银行总数的92%,不到5万人口中便有1家,其客户群主要是小企业主、农场主及中低收入群体。”

也正是由于小微型银行太少了。2006年末以来,国家有关部门先后开放了村镇银行、贷款公司、农村资金互助社等三类“新型农村金融机构”及小额贷款公司。村镇银行是微型商业银行,相当于美国的“社区银行”,其发展前景广阔。如果今后我国10万人口中有一家,就会有1万多家。但是,由于规定村镇银行必须由法人银行充当主发起人,而实际上并没有那么多的法人银行有自觉的发起冲动,因而发展速度不快。尽管银监会采取多种行政性措施“强制”法人银行去发起设立村镇银行。目前也才有近200家开业,距离今年末应当达到的计划数(760家)甚远。看来,如果不做重大“改进”,不仅三年计划(2009~2011,要求2011年末达到1131家)难以完成。而且,要达到每个县有一家(全国2000多家)或更多一些,就更是遥远了。“小额贷款公司”自从2008年出台后,便交给各省(区、市)政府去审批,因而发展速度甚快,目前全国已开业1600家左右。但是由于缺乏“金融机构”身份,因而面临“融资”、“监管”等两大难题。也就是,资本金贷放完毕后,组织后续资金困难;实际处于无人监管状态,一旦出现风险就很麻烦。进而,也严重影响着其健康发展。

解脱上述困境的出路正是如“新36条”所阐述的那样:首先,允许(符合条件的)民间资本发起设立村镇银行,进而,便会很快地涌现一大批真正的“草根”银行。它们既有强大的活力,又会选择低端的市场定位,以避开大中型银行的锋芒。其次,承认小额贷款公司为金融机构,进而,银监部门自然无法推脱监管职责;同时,它作为金融机构,自然要实行资本充足率管理,进而允许它从其他银行融入至少相当于其资本净额10倍的资金。这样,这些微型金融机构便会蓬勃发展、茁壮成长。进而必将大大地缓解微小企业融资难,也将大大改善我国的金融组织架构,使得小型、微型金融机构的比重大大上升。同时,随着大量民营金融机构的涌现,金融企业家队伍也必然会快速发展成长,进而促进我国金融体制改革的最终完成。

表一 嘉兴市第二次经济普查企业与个体户结构

资料来源:嘉兴市统计局

表二 2009年末嘉善县各金融机构市场定位

注:1.资料来源于中国人民银行嘉善县支行、嘉善联合村镇银行。

2.嘉善联合村镇银行的数据时点为2010年2月末。

3.“户均贷款”和“500万元以下贷款比重”这两项指标中的“贷款”中均不含个人消费贷款。

4.由于许多规模以上企业在多家银行有贷款,因而有贷款企业数与企业总数之比大于100%。这也表明,规模以上企业的信贷服务基本“饱和”的。